![正规在线配资知识门户 [财报速递]一季度三大国际气体公司营收以稳为主 2024年梅塞尔业绩创历史新高](/uploads/allimg/250527/271G4250103259.jpg)

[导语] 根据最新财报披露,2025年一季度三大国际气体公司业绩表现各异,营业收入基本同比持平,个别小增。净利润表现不一,空气产品受项目取消及公司战略调整后的费用等影响,出现亏损。梅塞尔2024年业绩创新高。未来,各公司仍聚焦核心业务,致力于提升每股收益。

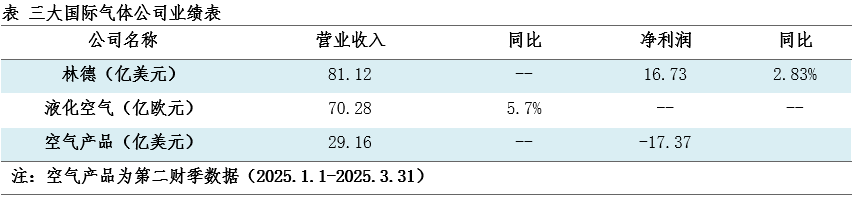

一季度三大国际气体公司业绩表现各异,其中营业收入因能源价格波动、汇率波动及产品价格提升等支撑,基本实现同比持平或小增。净利润同比增减不一,林德维持同比正增长,空气产品则因调整项目计划而产生的高额费用等影响,亏损超过17亿美元。

1.各公司营收、净利同比增减不一

林德一季度的营业收入为81.12亿美元,同比基本持平,净利润为16.73亿美元,同比增长2.83%。与去年相比,基础销售额增长了1%,价格上涨了1%,一部分被制造业、金属和采矿终端的销量减少1%所抵消。净利润同比增加主要是受价格上涨带动。

法液空一季度总收入为70.28亿欧元,同比增长5.7%,可比基础上增长1.7%。主要受到能源波动及汇率波动的利好。具体来看,气体服务收入68.31亿欧元,同比增长7.4%,随着公司转型,工程结构和全球技术于2025年1月1日合并为新的工程技术单元。从业务线来看,大工业领域收入基本保持稳定,新项目的启动抵消了低需求的影响;通用工业受价格提振,同比增长1.4%;电子领域同比增长3.6%,其中载气销售额增加了10%,抵消了其他不太活跃业务的影响;医疗健康领域同比增长5.3%,家庭医疗保健与医疗气体基本实现了平衡增长。前三季度营业收入实现201.4亿欧元,同比下降3.1%。

空气化工第二财季总收入29.16亿美元,同比基本持平。其中能源成本传递贡献了4%,价格上涨1%,但由于液化天然气业务的剥离,销量下降了3%,此外,不利的汇率波动影响了2%。第二财季净利润亏损17.37亿元,主要受公司业务和资产行动的税后费用为23亿美元所致。

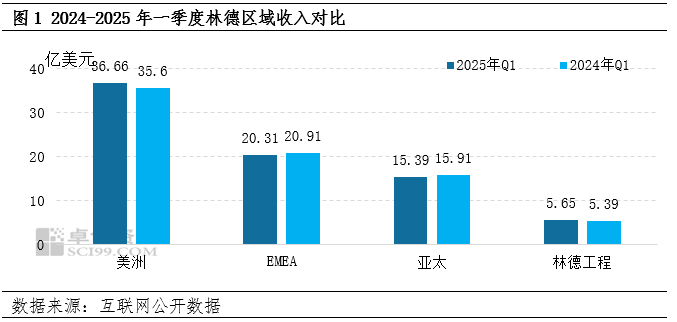

2.各分市场业绩表现不一 美洲均实现同比正增长

林德:从各个区域来看,美洲销售额为36.66亿美元,同比增长3%。电子、化工和能源终端市场的基础销售额增长了4%,其中价格上涨了3%,销量增加了1%;亚太地区的销售额为15.39亿美元,同比下降3%,与2024年一季度相比,价格相对稳定,基础销售额下降1%,主要是金属、采矿和终端制造业市场销量减少了1%;欧洲、中东和非洲的销售额为20.31亿美元,同比下降3%,主要是金属和采矿以及化学品和能源终端市场需求疲软影响。林德工程销售额为5.65亿美元,季度内订单金额为5.16亿美元,第三方销售设备积压额为33亿美元。

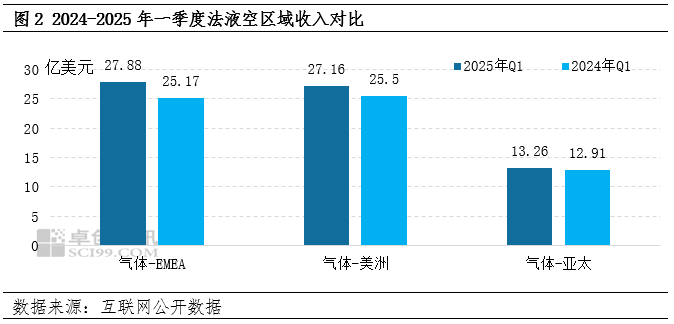

法液空:从各区域气体服务收入来看,欧洲、中东和非洲地区收入为27.88亿欧元,同比增长10.8%,可比基础上基本持平。大工业主要受到比荷卢经济联盟热电联产机组和意大利空气气体销售下降的影响,同比下降3.6%;通用工业可比基础上增长2.4%,价格效应抵消了非洲国家业务的剥离;医疗保健领域同比增长2.5%。美洲地区收入为27.16亿欧元,同比增长6.5%,大工业板块同比增长5.8%,主要受益于2024年2月美国一家大型空分设备的启动;通用工业得益于稳定的价格及强劲的销量,同比增长1.1%;医疗保健领域强势增长12.3%,主要是美洲医用气体价格上涨及拉美家庭医疗业务的发展推动,此外,电子行业方面,先进材料的高销量和载气生产装置的增加为业务增长贡献了5.5%。亚太地区收入为13.26亿欧元,同比增长2.71%。在大型工业领域,2024年3月中国一家大型制氢装置的启动使销售额增长了1.6%。通用工业受益于中国市场收入的稳健增长,同比恢复增长。电子业务收入同比增长5%,载气销售增长尤其明显。

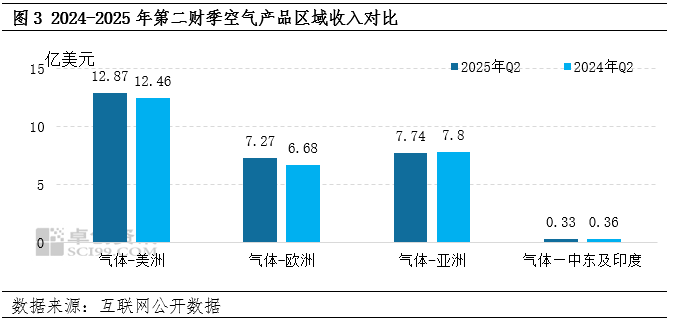

空气化工: 从各区域气体服务收入来看, 美洲地区第二财季实现收入为12.87亿美元,同比增长3.3% ,能源成本传导上升4%,价格上涨2%,部分抵消了销量下降2%和汇率不利1%的影响;销量方面,现场制气需求增长被零售需求的下降所抵消; 亚洲地区收入为7.74亿美元,同比基本持平 ,3%的不利汇率和1%的价格下降,部分被2%的能源成本传递和1%的销量增长所抵消。 欧洲的销售收入为7.27亿美元,同比增长8.8% ,原因是能源成本传导上升5%,价格上涨4%,销量增长2%,部分被2%的不利汇率所抵消。 中东及印度地区收入为0.33亿美元 。

3.2024年梅塞尔业绩创历史新高

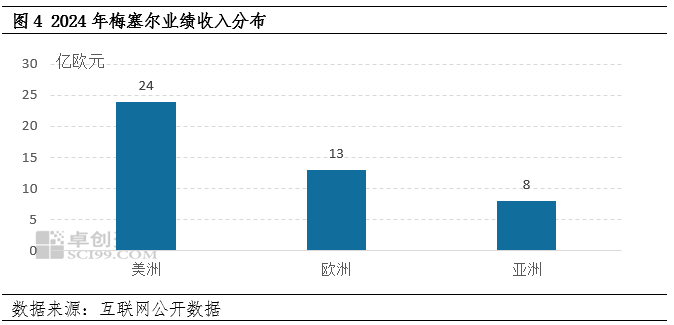

2024年梅塞尔展现了强劲的业务韧性,业绩创历史新高。根据披露,全年销售额达45亿欧元,同比增长2%,息税前利润为14亿欧元,同比增长10%,主要得益于新产能投产以及涵盖航天与半导体等领域的新客户注入。从各业务区域来看,美洲地区销售额为24亿欧元,同比增长4%,其中美国16亿欧元,加拿大3亿欧元,拉丁美洲4亿欧元,美国主要围绕航天、半导体与医疗三大高增长领域展开,同时持续加强氦气业务布局。拉丁美洲的投资则聚焦于提升区域供气稳定性与增长潜力。欧洲地区销售额为13亿欧元,同比波动不大,西欧市场贡献5亿欧元,中欧和东南欧各4亿欧元;亚洲地区收入8亿欧元,同比基本持平,其中中国市场占据了7亿欧元,东南亚1亿欧元,受管道客户和液体需求增长带动,新产能顺利爬坡,带动越南业务增长迅猛,填补了中国市场的暂时波动,此外,泰国的首座生产设施正在建设中。

4. 后市来看,预期增长仍为主旋律

展望下一季度正规在线配资知识门户,虽然外部环境挑战重重,但各公司仍致力于实现盈利增长。林德表示,2025年调整后的每股收益在将在16.2美元-16.5美元,较去年同期增长6%-8%,二季度调整后的每股收益在将在3.95美元-4.05美元,较去年同期增长3%-5%;法液空表示根据集团的商业模式,预计关税增加的直接影响比较有限,2025年,有信心进一步提高营业利润率,并在恒定汇率下实现净利润增长;空气产品公司预期2025财年全年调整后每股收益指引为11.85美元-12.15美元,对于2025财年第三财季,空气产品公司调后的每股收益指引为2.9美元-3美元。

纯旭配资提示:文章来自网络,不代表本站观点。